Recessão e commodities: uma relação não tão trivial

Recessão e commodities: uma relação não tão trivial

Commodities são bens cíclicos cujos preços se movem em função dos ciclos econômicos. Entretanto, existem momentos nos quais recessões não causaram um crash no preço destes ativos. Por quê?

Commodities são ativos responsivos aos ciclos econômicos. Isto significa que em momentos de expansão econômica é normal ver os seus preços subindo, bem como caindo quando algum tipo de retração na atividade começa a ser antecipado. As cotações de commodities energéticas e metálicas têm uma correlação positiva com os indicadores de atividade industrial, a exemplo os PMIs de economias relevantes – como os EUA, Zona do Euro e China. Esta relação faz sentido, porque expansões na manufatura levam a um aumento no consumo de ligas metálicas e diesel, e vice-versa.

Entretanto, esta relação nem sempre é trivial. Isto porque existiram momentos nos quais a recessão, por mais forte que tenha sido, não causou um encolhimento na demanda grande o suficiente para criar mercados sobreofertados – nos quais o consumo é menor que a oferta, criando estoques de combustíveis, petróleo e metais sazonalmente elevados. Os anos de 1973, 1979 e 1991 são exemplos opostos disto, quando os preços das commodities subiram apesar de a atividade econômica global ter retraído, sem que estoques tivessem aumentado. E por que isto ocorreu?

Estes períodos apresentam algo em comum: todos tiveram recessões causadas por choques de oferta de commodities energéticas. A falta destes produtos, principalmente de petróleo, levou a uma queda nos indicadores de atividade econômica em função do aumento na inflação. Bancos centrais tiveram que adotar políticas monetárias restritivas, o que levou a recessões. Nestes anos, o mercado de petróleo foi impactado pela guerra do Yom Kippur, em 1973; a revolução islâmica do Irã, em 1979; e, por fim, a guerra do Golfo Árabe, em 1991. Todos retiraram volumes do comércio internacional da commodity.

É legítimo pensar que a economia global passa atualmente por um choque do petróleo, exatamente similar a estes anos retratados. A OPEP+ não tem capacidade de aumentar a produção e os EUA não conseguem preencher este gap por incerteza, por parte dos produtores, quanto à política ambiental futura, por exemplo. Soma-se isto ao fato de que as adições de oferta por parte de produtores menores ainda não são representativas, e que a Rússia muito provavelmente terminará o ano de 2023 produzindo menores quantidades do que o faz atualmente.

Portanto, se a história serve como parâmetro, podemos ter uma recessão em 2023 diferente do usual. Isto porque, a princípio, parece ser o caso de que a esperada retração econômica nos países anglo-saxões não deverá ser suficiente para causar um crash no mercado de commodities em função dos atuais gargalos na oferta destes ativos. Será ele o suficiente para que as cotações do petróleo subam próximos aos US$140/bbl observados algumas semanas depois da invasão da Ucrânia? Parece improvável. No entanto, é crível que estes problemas de disponibilidade de produto protejam os seus preços de quedas substanciais.

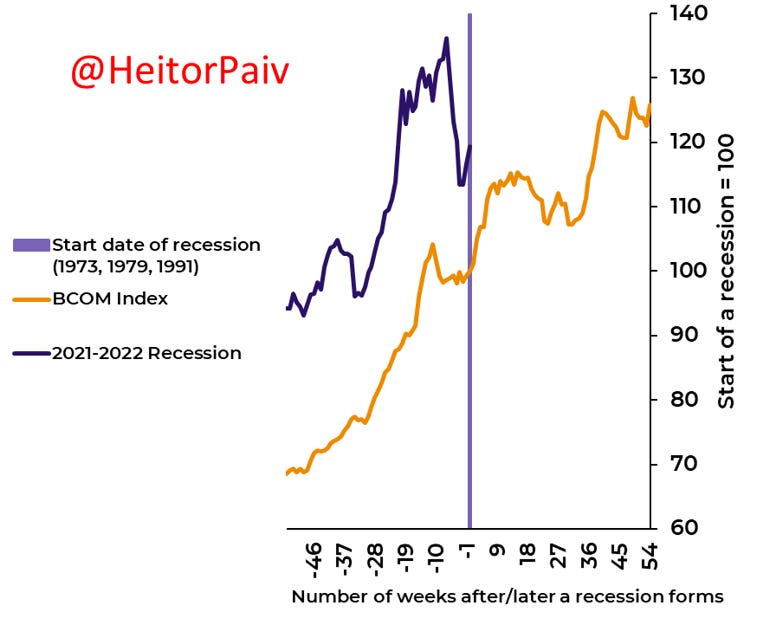

Portanto, o recado aqui é claro. Recessões que são originadas por choques de oferta nas commodities energéticas normalmente são positivas aos preços não só do petróleo e derivados, como de outras matérias-primas altamente consumidas – como o cobre, minério de ferro e algumas oleaginosas. Isto fica evidente com o gráfico abaixo. Veja que a linha laranja é a média das cotações do Índice de Commodities da Bloomberg dos anos nos quais houve uma recessão causada por choques no fornecimento do petróleo – 1973, 1979 e 1991. Esta linha sobe no início da recessão, representada pela barra vertical lilás. Será 2022 igual? A ver.

Índice de Commodities da Bloomberg em anos nos quais houve uma recessão causada necessariamente por um choque de oferta do petróleo

Colocando em perspectiva as expectativas quanto à possível recessão de 2023, não se pode dizer que há um consenso quanto a sua intensidade e nem duração. Isso porque, apesar de os juros terem sido aumentados nas economias desenvolvidas na maior intensidade dos últimos 40 anos, o mercado de trabalho apresenta uma vitalidade sem precedentes. O mesmo se passa com o consumo das famílias, que tem se mostrado resiliente apesar do aumento dos custos de financiamento em países como os EUA e Inglaterra.

Se o caso de uma recessão leve for comprovado, o atual aperto nas commodities energéticas e metálicas pode levar a uma ação de preços bastante positiva a estes ativos. A possibilidade de uma retração econômica mais severa, à la 2008, terá necessariamente uma ação de preços bastante negativa que, no entanto, poderá ser parcialmente compensada pelos baixos estoques de petróleo e derivados – bem como de cobre, zinco e alumínio.

Enquanto os fatos não se desenrolam a nossa frente, cabe ao mercado apenas precificar expectativas – que têm sido alteradas continuamente em função de incessantes alterações nas posturas dos central bankers a respeito da condução futura da política monetária, dos políticos chineses em relação à Covid e, principalmente, dos especuladores. Grupo que, normalmente, não tem profundo conhecimento de mercados nos quais aposta, e que, por este motivo, podem levar a ações de preços bastante irracionais no curto prazo. Vamos acompanhando.

Obrigado por ler, e espere por mais textos em breve,

Heitor Paiva

Conteúdo de primeira qualidade!!

caraca, impressionante isso aqui ser gratuito. Obrigado!