Inflação estrutural não pode ser menosprezada, e nem tão facilmente combatida

Inflação estrutural não pode ser menosprezada, e nem tão facilmente combatida

Aperto nas commodities e no mercado de trabalho são fatores inflacionários que pouco respondem às decisões de juros dos bancos centrais no curto prazo.

Nos últimos anos, não faltaram representantes de bancos centrais desenvolvidos dizendo que a inflação seria passageira. Este comportamento apenas mudou em 2022, quando os juros começaram a subir no G7. Antes tarde do que nunca. Preocupa, no entanto, que os problemas inflacionários atuais se resumem a questões relacionadas ao aperto no balanço entre oferta e demanda de muitas commodities e da força de trabalho. Questões como estas, infelizmente, não são resolvidas tão facilmente – e muito menos com taxas de juros no curto prazo, especialmente quando elas são menores que o próprio nível de inflação!

Este é o momento ideal para perguntarmos se não seria o caso de estamos em um replay da época inflacionária dos anos de 1970. Naquela década, muitas economias centrais passaram por uma retração econômica duradoura e acompanhada de uma aceleração ainda mais forte da inflação. A falta de petróleo no mercado internacional foi muito maior do que a demanda destruída em função da recessão nas nações desenvolvidas. Por isso, o preço do petróleo, e consequentemente de outras commodities, disparou!

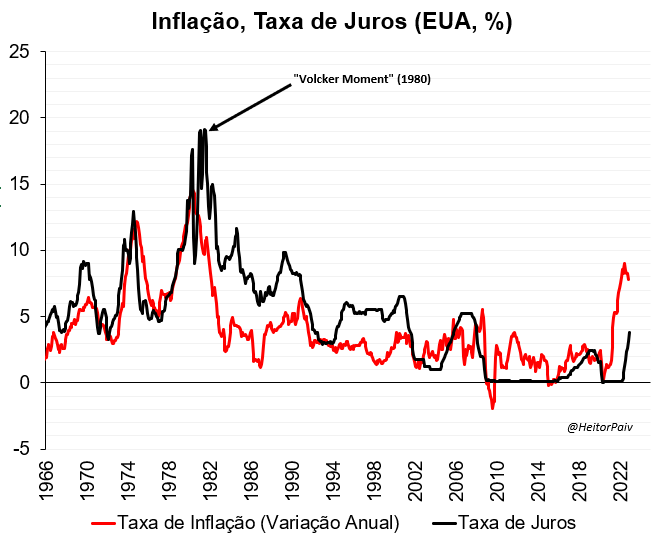

Naquela década, o aumento da inflação esteve ligado quase que exclusivamente à dinâmica das commodities energéticas. Em 1973, a OPEP decidiu colocar um embargo sobre os países ocidentais que declarassem apoio à Israel na Guerra do Yom Kippur. EUA foi o grande afetado. São inúmeras as fotos da época de postos de combustíveis com filas enormes e sem produto. Em 1979, eclodiu a revolução islâmica no Irã. Trabalhadores de poços de petróleo decidiram diminuir a produção e exportação como forma de pressionar o regime atual à época a renunciar, o que tirou quase 5 milhões de barris por dia da commodity da oferta mundial. Estes dois choques criaram uma dinâmica inflacionária tão expressiva nos EUA que apenas juros próximos a 20% conseguiram extingui-la. Este foi o “Volcker Moment”, sobre o qual Jerome Powell já falou inúmeras vezes em 2020.

Fonte: FRED

Chama atenção ao fato de que também vivenciamos atualmente um choque de oferta de petróleo. A produção dos EUA está mais de 1 milhão de barris por dia abaixo da marca pré-Covid, bem como o ritmo de exportação da OPEP não recuperou os valores observados em janeiro de 2020. Esta perda de oferta também é observada com os combustíveis refinados, à medida que refinarias fecharam na Europa, em função das baixas margens de lucro nos anos de 2020 e 2021, como também fizeram algumas plantas nos EUA – seja por baixa atratividade econômica observada no auge da pandemia ou por conversões destinadas à produção de biocombustíveis, como o biodiesel. Por baixo, o mundo perdeu quase 3 milhões de barris por dia de capacidade de refino. Isto é um número muito alto. Lembre-se: desativar uma refinaria é bem mais fácil e rápido do que projetar e construir uma nova.

Um fator que distingue o atual ciclo econômico da estagflação observada nos anos 70 diz respeito ao mercado de trabalho. Nos EUA e demais economias anglo-saxãs, existiam muitas pessoas procurando por um posto de trabalho naquela época. Salários também eram baixos, e mal repunham o avanço inflacionário da época. Trata-se de uma constatação não verificada nos últimos anos, quando uma situação diametralmente oposta foi observada: faltam empregados para o número de vagas de trabalho em aberto. Índice de salários nos EUA está quase 12% acima dos valores observados antes da pandemia.

Países europeus, norte-americanos, asiáticos e até mesmo latino-americanos vivenciam um aperto histórico no mercado de trabalho. Taxas de desemprego em mínimas dos últimos 40 anos e salários relativamente altos se contrapõem ao observado durante a estagflação dos 70. Um ponto que chama atenção é o de que dificilmente este mercado voltará a ter preços de equilíbrio normais. Isto porque a taxa de participação (número de pessoas procurando um emprego ou atualmente trabalhando dividido pelo número total da população) não voltou ao número pré-Covid em várias localidades. Nas economias centrais, principalmente nos EUA, este valor está no menor patamar observado desde que a série histórica começou a ser compilada! Faltam empregados para o número de postos de trabalho em aberto! Por inúmeros motivos. Aposentadoria, mortes e sequelas pela Covid, bem como programas de transferência de renda do governo que desincentivam a busca pelo emprego são fatores que explicam isto.

Fonte: FRED

Portanto, temos atualmente dois fatores que deixam qualquer diretoria de qualquer banco central em alerta: um case estrutural altista para os preços do petróleo e demais commodities energéticas, e um mercado de trabalho que dificilmente voltará ao normal. Se qualquer variável sair do controle, sejam os preços das commodities, ou até mesmo se a força de trabalho continuar a reduzir acima da sazonalidade, é muito provável que tenhamos mais repiques inflacionários nesta década. Efeitos de base na inflação estão puxando os índices para baixo, mas os fatores que levaram à alta de preços no pós-2020 não desapareceram! Estão inclusive ainda mais evidentes! Assumir que estamos vencendo a inflação parece ignorar que o futuro se assemelha ao presente, à medida que a dinâmica inflacionária recente é parecida - tanto em níveis de índice, como nas próprias causas - dos picos de inflação observados nos anos de 1970!

Fonte: FRED

Obrigado por ler, e espere por mais textos em breve,

Heitor Paiva

Sensacional!